Simulação

Dando continuidade ao texto sobre o Tesouro Renda+ que iniciamos na semana passada, trago a simulação para auxiliar na tomada de decisão de compra do título público Tesouro Renda+.

No site do Tesouro Direto, acesse o menu > títulos > preços e taxas. Procure o Tesouro Renda+ 2035 e clique em “simule”, você vai encontrar a figura abaixo, que também pode ser acessada por esse link aqui: https://www.tesourodireto.com.br/rendamais/ insira seus dados; se já tiver um valor reservado direcionado para sua aposentadoria, coloque na última linha após “Tenho”.

Utilizando meus dados, cheguei a esse título abaixo, clique depois em “Escolher”.

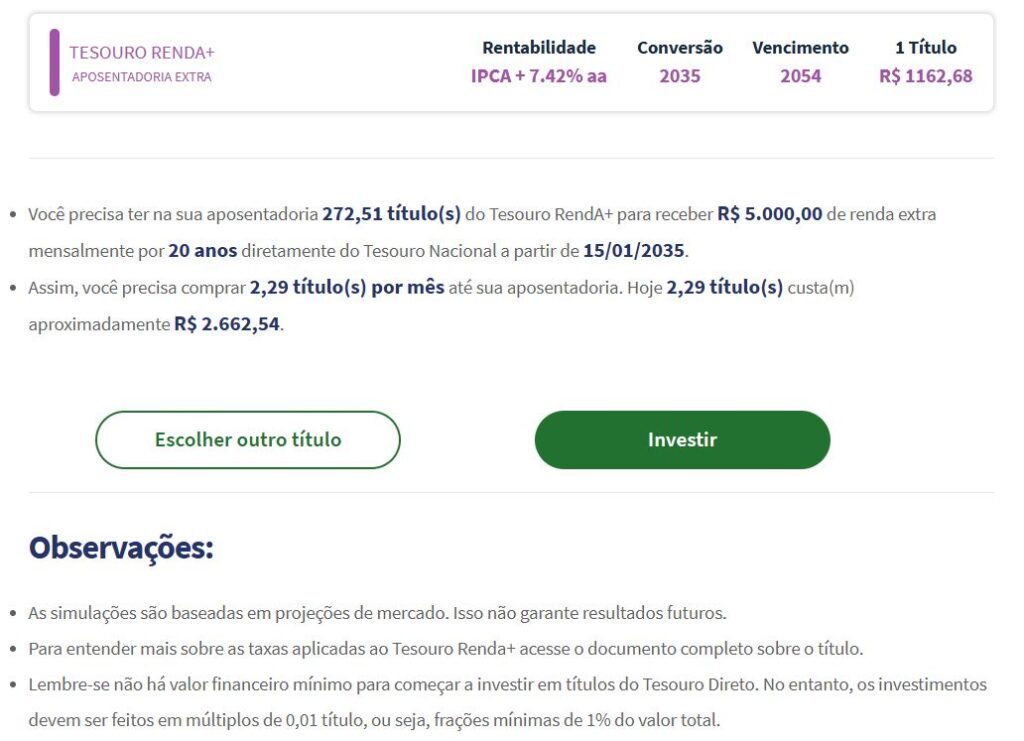

Depois de clicar em escolher, o site vai trazer a seguinte tela, na qual precisamos nos debruçar

Essa tela é muito importante e aqui vão alguns detalhes cruciais:

- Conversão é quando acaba a fase de compras ou acúmulo, quando o título inicia a fase de usufruto ou recebimento do valor de aposentadoria, ou seja, quando o investidor vai começar a receber os R$5.000,00. Vencimento é quando o título paga seu último valor de R$5.000,00 devido e vence, deixando de existir.

- O foco do investidor precisa ser na quantidade de títulos necessários para ter a renda desejada, no meu caso, 272.51 títulos, e não o valor em reais dos títulos no momento da simulação. Isso acontece porque o valor dos títulos muda para mais ou menos, todos os dias, a depender da economia e da mudança na rentabilidade dos títulos e também com o passar do tempo, como exemplificamos no primeiro texto. Assim, os 2,29 títulos por mês são a quantidade necessária de títulos que o investidor precisa comprar todos os meses, e não simplesmente depositar R$2.662,54 por mês. Por favor, não pense que é só depositar R$2.662,54 por mês que você vai garantir os R$5.000,00 de aposentadoria. Para descobrir o valor em reais a ser depositado a cada mês, você terá que multiplicar 2,29 pelo valor de 1 título lá no momento da compra, no futuro.

- Manutenção do poder de compra: os R$5.000,00 que você definiu serão atualizados pela inflação, ou seja, o poder de compra desses R$5.000,00 hoje será mantido e, em tese, quando você se aposentar poderá comprar a mesma coisa que compraria hoje com esses R$5.000,00 quando começar a receber em 2035.

- Imposto de Renda: os R$5.000,00 a receber a partir de 15/01/2035 são brutos, ou seja, ainda será preciso descontar imposto de renda, cuja alíquota hoje é de 15% somente sobre o rendimento, desde que o investidor tiver ficado pelo menos 720 dias com esse título no Tesouro Direto. Como mencionei, a alíquota de IR incide apenas sobre o rendimento e é a mesma dos investimentos de renda fixa (22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% após 720 dias).

- Compras: você pode comprar a quantidade de títulos que quiser e quando quiser. Precisa ter a certeza de possuir 272.51 títulos Tesouro Renda+ 2035 antes da data de 15/01/2035.

- Carência na venda: há uma carência de 60 dias para poder vender o Tesouro Renda+. Isso se deve porque a intenção do Tesouro Nacional com esse título é forçar o cidadão a planejar a aposentadoria, ou seja, a longo prazo.

- Taxa de custódia: o Tesouro Renda+ possui uma taxa de custódia diferenciada para os investidores, beneficiando claramente aqueles de menor renda e os que conseguem segurar o título por maior tempo possível. Vejamos: aquele investidor que cair na tentação ou precisar vender antes do vencimento e cujo prazo de saída seja de até 10 anos da data da compra, vai pagar uma taxa de custódia de 0.50% ao ano sobre o valor do resgate. Essa é uma taxa maior que o dobro da taxa normal do Tesouro Direto, que é de 0,20%. Portanto, vale a pena redobrar atenção sobre a sua decisão de investir e vender em até 10 anos. Se a venda se der entre 10 e 20 anos após a compra, a taxa cai para 0,20% e, acima de 20 anos para 0,10%, sobre o valor de resgate. No entanto, informação importante: se seu benefício na fase de usufruto ou recebimentos for menor que 6 salários mínimos, a taxa de custódia é zerada! Se for maior que 6 salários mínimos, a taxa fica em 0,10% sobre o que exceder dos 6 salários mínimos.

- Os benefícios do título Tesouro Renda+, como vimos, são maiores para aqueles que se planejam e começam a investir mais cedo, principalmente para aqueles que levam o título até o vencimento. Assim, é importante tomar uma decisão consciente o quanto antes. Se você acha que pode precisar do dinheiro em algum momento, é melhor evitar o Tesouro Renda+.

- Característica única do Tesouro Renda+ é que os fluxos de caixa desse título são especialmente adequados para o planejamento da aposentadoria, já que as amortizações são pagas mensalmente por um período de vinte anos, totalizando 240 parcelas. Essa periodicidade mensal é compatível com o planejamento financeiro e com o ciclo de despesas de uma pessoa nesse estágio da vida, proporcionando uma renda estável e previsível durante a aposentadoria.

- Para aqueles que têm histórico de longevidade na família e acreditam que estarão saudáveis e ativos por mais de 20 anos de aposentadoria, vale a pena fazer uma combinação de títulos com vencimentos complementares. No nosso exemplo, isso poderia incluir Tesouro Renda+ 2035 e 2055. Assim, quando os R$5.000,00 do Tesouro Renda+ 2035 acabarem em 2054, começarão os pagamentos do título Tesouro Renda+ 2055 até o final de 2074.

- Reserva de Emergência: outra opção importante para driblar o risco de ter que vender seu título público é considerar criar uma reserva de emergência ou fazer um planejamento financeiro para melhor organizar suas finanças. A reserva de emergência ou colchão de segurança é uma estratégia crucial para evitar sofrer com percalços e dificuldades que a vida quase sempre nos traz, afetando o seu patrimônio e investimentos, caso não esteja preparado.

- Primeira vantagem comparativa: na minha opinião, esse título Tesouro Renda+ é melhor que o Tesouro IPCA+ (que paga, em vez de recebimentos durante 20 anos, uma bolada só no vencimento) para o objetivo específico de aposentadoria. Ele oferece uma estratégia de recebimentos ou usufruto, pagando o valor mensal correspondente de R$5.000,00 menos IR, no nosso exemplo, corrigidos pela inflação durante todo o período de 20 anos de 2035 a 2054. Um baita benefício!

- Segunda vantagem comparativa: Tesouro Renda+ elimina o risco de reinvestimento que o investidor teria se tivesse investido no Tesouro IPCA+, já que ninguém pode garantir que lá em 2035, ou quando seu Tesouro IPCA+ vencer, haverá opções que paguem, digamos, a rentabilidade das taxas compradas até o período de conversão, por 20 anos.

- Falecimento: o que acontece em caso de falecimento do investidor? Todos títulos públicos que estejam em nome do falecido passam a compor seu inventário e serão distribuídos conforme determina a justiça.

Quase ninguém planeja envelhecer; aliás, o que seria “planejar a velhice”? Penso que, para a maioria das pessoas, a velhice simplesmente acontece. Quando se dá conta, ela já está batendo à porta. Na minha visão, planejar a velhice seria cuidar da saúde, fazer exercícios regularmente, comer de forma saudável, encontrar uma atividade com significado, manter harmonia no lar e evitar o estresse – tudo que todo mundo já sabe. Porém, tão importante quanto todas essas questões, planejar as finanças para não depender do governo nem de ninguém também precisa entrar nessa lista!

A velhice é uma fase de invariáveis turbulências na vida, em todos os aspectos. Então, não seria melhor entrar nessa “melhor idade” preparado, inclusive financeiramente? Convido você, leitor, a refletir sobre mais essa boa opção para aposentadoria: o Tesouro Renda+. Espero ter ajudado!

Então, quer mais orientações sobre como se planejar? Marque um bate-papo inicial gratuito comigo aqui.

Dúvidas ou sugestões? Gostaria de sugerir um tema ou assunto? Por favor, escreva para contato@euqueroprosperar.com.br

Um abraço!

Henrique Cintra Ribeiro, CFP®